審査に通るか不安だけれど、どうしても今すぐ10万円が必要な状況で「審査なしで10万円借りたい」と考える人もいるでしょう。

たしかに、審査なしでお金を借りられれば手軽ですが、そのような業者に安易に頼ってしまうと違法業者による犯罪被害やトラブルに巻き込まれる危険があります。

本記事では、審査なしで10万円を借りる方法4選をはじめ、公的融資の活用や審査に通過するためのポイント、そして闇金や違法な給与ファクタリングなど絶対に利用を避けるべき危険なサービスについても分かりやすく解説していきます。

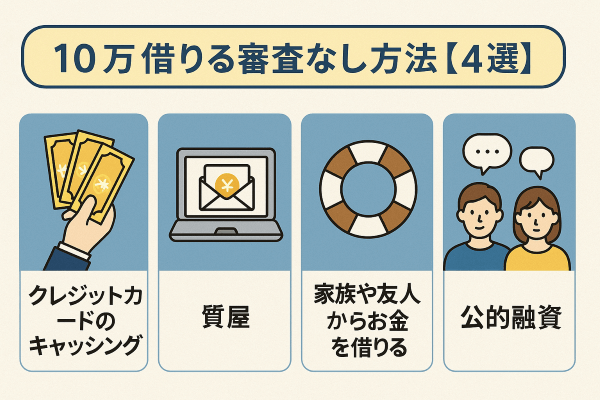

10万借りる審査なし方法【4選】

審査不要で早急に10万円を工面できる代表的な方法として、以上の4つが挙げられます。

それぞれの仕組みと利用時の留意点を確認しておきましょう。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、お手持ちのクレジットカードに設定された「キャッシング」枠を利用してお金を借りる方法です。

既にキャッシング枠が付帯されているカードであれば、新たな審査なしでATMから現金を引き出したり、カード会社の会員サイトや電話から申請して指定口座に振り込んでもらったりすることができます。

ただし、カードにキャッシング枠が設定されていない場合は、この方法をすぐに利用することはできません。

その場合、別途カード会社にキャッシング枠の追加を申し込んで審査を受ける必要があります。

まずはお持ちのカードにキャッシングの利用可能枠が付与されているか確認しましょう。10万円以上の枠があれば、その範囲内で審査なしに借り入れが可能です。

クレジットカードのキャッシングは、急な出費に対して最も手軽かつ迅速に現金を手にできる手段と言えます。

コンビニATMなどで24時間いつでも引き出せるカードも多く、平日昼間に金融機関に出向く時間がない場合でも、必要なときにすぐ現金を用意できるのがメリットです。

ただし、キャッシング利用額には年15〜18%程度の利息がかかり、借りたお金は翌月以降のカード支払いで返済しなければなりません。

借り過ぎると翌月の支払いが困難になり、延滞すればカードの利用停止や信用情報への傷がつく可能性もあります。便利な反面、計画的な利用を心がけましょう。

生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、生命保険契約者が自身の保険契約を担保にして保険会社からお金を借りられる制度です。

簡単に言えば、加入している生命保険の解約返戻金の範囲内で、保険会社から資金を前借りするような仕組みです。

信用力ではなく自分の積立金をもとに貸し付けを受けるため、新たな信用審査は不要です。

契約者貸付で借りられる金額は、その時点での解約返戻金の一定範囲内に限られます。

保険会社に申し込むと、通常は指定した銀行口座に振り込んでもらえるため、比較的スピーディーに資金を得ることが可能です。

手続きは各保険会社の窓口や電話、インターネットサービスで行える場合が多く、金利もカードローンなどに比べて低めに設定されています。

生命保険の契約者貸付は、自分の保険の範囲内で借りるお金なので、信用情報に記録されず、他のローン審査に影響を与える心配がない点もメリットです。

担保となっている解約返戻金がある限り返済期限も明確に定められていないことが多く、余裕ができたタイミングで随時返済できる場合もあります。

ただし、契約者貸付で借りた金額と利息は最終的に保険金や解約返戻金から差し引かれるため、返済しないままでいると将来受け取れる保険金額が減少します。

借入残高が増えすぎると契約そのものが失効してしまうリスクもあるため、必要最低限の利用に留め、計画的に返済することが大切です。

また、この制度は終身保険や養老保険など解約返戻金のある保険契約でのみ利用でき、掛け捨てタイプの定期保険等では契約者貸付制度を利用することはできません。

質屋に品物を預けて融資を受ける

質屋とは、時計・宝石・ブランドバッグ・電化製品など価値のある品物を一時的に預け、その査定価値に見合った金額の融資を受けられる店舗のことです。

品物を担保にお金を借りる仕組みのため、利用者本人の信用による審査は一切行われません。

質屋でお金を借りる際は、まず手元の品物を店舗に持ち込み、鑑定士による査定を受けます。

査定額に応じて貸付可能な金額が提示され、合意すれば質契約を結んで現金を受け取ります。

貸付期間はおおむね3ヶ月程度に設定されており、その間に元金と質料を支払って品物を受け出せば取引完了です。

期限までに返済できない場合は「質流れ」となり、預けた品物の所有権が質屋に移って売却処分されますが、それ以上返済を請求されることはありません。

質屋の利用は、手持ちの品物さえあれば誰でもすぐに現金を得られる点がメリットです。

本人確認書類の提示は必要ですが、審査や保証人は不要で、その場で現金を受け取れるため、急いで10万円程度を用意したい場合には有力な手段となります。

ただし、質屋の貸付利息(質料)は店舗や地域によって異なりますが、一般的な金融機関のローンより割高になる傾向があります。

また、借りられる金額はあくまで品物の評価額次第で、想定より低い金額しか借りられないこともあります。

大切な品物を手放すリスクも伴いますので、返済の見通しが立たない場合は無理に利用しない方が賢明です。

家族や友人からお金を借りる

身近に経済的に頼れる家族や友人がいる場合は、お金を貸してもらうことも検討できます。

金融機関のような厳格な審査はもちろん不要で、場合によっては無利子や返済期限の猶予など、柔軟な条件で貸してもらえる可能性もあります。

親しい間柄であれば、保証人や担保を用意する必要もなく、相談すれば即日で必要な金額を用立ててもらえるかもしれません。

公的機関や貸金業者から借りるのに比べ、返済スケジュールなどを融通しやすい点は大きな利点と言えるでしょう。

しかし、家族や友人とのお金の貸し借りは、人間関係に影響を及ぼすデリケートな問題でもあります。

約束した返済期日を守れなかったりすると、信頼関係が損なわれ、今後の付き合いに支障をきたす恐れがあります。

また、頼まれた側に精神的・経済的な負担をかけてしまう点も忘れてはいけません。

円満に借り借りを行うためにも、借用書を作成したり第三者に立ち会ってもらったりして、きちんと返済の取り決めを行うことが望ましいでしょう。

親しき仲にも礼儀ありを心に留め、借りたお金は必ず約束通り返済するという強い責任感を持って臨む必要があります。

10万円借りたい時には公的融資

国や自治体には、生活に困窮した人向けに無利子・低利で資金を貸し付ける公的融資制度が用意されています。

特に収入減や失業などで一時的に生活資金が不足している場合、条件を満たせば10万円程度の少額からそれ以上の貸付を受けられることもあります。

ここでは、代表的な公的融資制度を紹介します。

緊急小口資金

緊急小口資金は、緊急かつ一時的に生活費が不足した場合に、少額の生活費を無利子で借りられる公的融資制度です。

市区町村の社会福祉協議会を通じて申し込むことができ、通常は10万円以内の範囲で無利子・保証人なしの貸付を受けられます。

対象となるのは、急な出費や収入減により一時的に生計の維持が困難になっている世帯です。

例えば、失業や病気、災害などで収入が途絶えたり予期せぬ出費が重なったりした場合に、この制度を利用できます。

貸付を受けるには所定の申込手続きを行い、審査を受ける必要があります。

金融機関のような厳しい信用審査ではなく、あくまで生活状況や返済見込みについての確認となるため、収入が少ない方でも利用しやすいのが特徴です。

ただし、申請から貸付実行まで即日というわけにはいかず、数日〜数週間程度の時間を要することがあります。

利用を希望する場合は、お住まいの地域の社会福祉協議会や役所の窓口に早めに相談しましょう。

総合支援資金

総合支援資金は、失業や収入減少などで生活が立ち行かなくなっている世帯に対し、生活費などを継続的に支援するための貸付制度です。

緊急小口資金と同じく社会福祉協議会が窓口となり、主に長期の生活支援を目的としています。

一世帯あたり月々の生活費を上限とする貸付が用意されており、例えば単身世帯で月15万円、2人以上の世帯で月20万円を上限に、原則3ヶ月分までの貸付を受けることが可能です。

総合支援資金の貸付は、無利子または年1.5%程度の低利息で行われます。

返済については貸付期間終了後に据置期間を経て、原則10年以内など長期分割で返済していく形となります。

利用にあたっては、低所得世帯や失業世帯など、他に資金調達が困難な世帯であることが条件です。

申請手続きは市区町村の社会福祉協議会で行い、審査では世帯の収支状況や今後の自立計画について確認があります。

緊急小口資金と併用して借りることも可能で、併せて活用すれば合計で100万円近い支援を受けられるケースもあります。

ただし、公的資金である以上、資金使途は生活維持に限られ、返済の意思と計画が求められます。申し込んでから貸付が実行されるまでには一定の時間がかかる点も考慮しましょう。

教育支援資金

教育支援資金は、経済的理由で就学が困難な世帯の子どもの進学や学業継続を支援するための公的貸付制度です。

生活福祉資金貸付制度の一環として、高校や大学などへの入学・在学にかかる教育費を、無利子または低利で借りることができます。

教育支援資金には、大きく分けて「教育支援費」と「就学支度費」の2種類があります。

教育支援費は在学中の学用品購入費や通学費、生活費など月々の教育関連費用を賄うための貸付で、就学支度費は入学に際して必要となる入学金や制服代、教材費などまとまった資金を賄うための貸付です。

それぞれ貸付上限額が定められており、例えば高校入学向けの就学支度費は上限数十万円程度、大学等への支援ではさらに高額の枠が設けられています。

この制度を利用できるのは、低所得世帯など他の給付や奨学金だけでは学費をまかなえない場合です。

貸付利率は保証人ありで無利子、保証人なしの場合でも年1.5%程度と低く設定されています。

卒業後一定の猶予期間を経てから返済が始まり、長期にわたって分割返済していく形となります。

進学予定の学校の合格通知や在学証明など必要書類を揃えて申請する必要があり、資金が手元に入るまで時間がかかるため、進学が決まったら早めに社会福祉協議会に相談するとよいでしょう。

求職者支援資金融資

求職者支援資金融資は、ハローワークの職業訓練を受講している求職者が、訓練期間中の生活費を借りられる国の貸付制度です。

収入がなく失業給付も受けられない人で、職業訓練を受講する場合に、月々の生活費として上限10万円程度を無利子または低利で借りることができます。

この制度を利用するには、ハローワークで求職者支援制度の対象認定を受けたうえで所定の手続きを行います。

実際の融資は労働金庫(ろうきん)などの金融機関が担当し、審査も行われます。

貸付利率は、保証人を用意すれば無利子、保証人なしの場合は年1.5%程度となっており、返済は訓練修了後に開始して数年以内に分割で行います。

なお、この融資には返済免除の制度はなく、借りたお金は必ず全額返済する必要があります。

職業訓練による早期就職を後押しする目的の制度であるため、審査では申込者の就職意欲や現在の収入状況などが考慮されます。

無収入であっても利用できますが、既に多額の借金がある場合などは審査で断られる可能性もあります。

また、申し込みから融資実行までおよそ10日〜2週間程度かかるとされています。

職業訓練の受講が決まったら、生活費の不安がある場合は早めにハローワークや取扱金融機関に相談しましょう。

今すぐ10万円借りたい人はクレジットカードのキャッシング

今すぐに10万円が必要な場合、前述の方法の中でも特に手早いのがクレジットカードのキャッシングです。

すでにカードを持っている方はそのキャッシング枠を使うのが確実ですが、カードを持っていない場合でも比較的審査が柔軟で即日発行に対応したクレジットカードを活用する方法があります。

ここでは、審査に不安がある方でも作りやすく、キャッシングで10万円をすぐに借りられる可能性が高いクレジットカードを紹介します。

ACカード

ACカードは、大手消費者金融のアコムが発行するクレジットカードです。

年会費無料で最短即日発行に対応しており、カードローン機能とショッピング機能が一体となっています。

審査もアコム独自の基準で行われ、他社のクレジットカードでは審査が不安な方でも比較的通りやすいと言われています。

実際の申し込みから借り入れまでが非常にスピーディーなのも特徴です。

Webで申し込んだ後、全国各地にあるアコムの無人契約機(むじんくん)でカードを受け取れば、即日中にカード発行が完了します。

手に入れたACマスターカードを使って、近くのコンビニや銀行の提携ATMからそのまま現金を引き出すことができ、最短申し込み当日に10万円を借りることも可能です。

なお、ACマスターカードは支払い方法がリボ払い専用となっているため、毎月の返済額を抑えて計画的に返済しやすい一方で、利用残高には所定の利息がかかります。

また、ポイントサービスは付帯していませんが、代わりに利用金額の0.25%が自動的にキャッシュバックされる仕組みがあります。

審査に不安な方の「作りやすいクレジットカード」として知られており、手軽かつ迅速に現金を借りたい場合に心強い選択肢となるでしょう。

プロミスVISAカード

プロミスVISAカードは、SMBCコンシューマーファイナンスと三井住友カードが提携して発行するクレジットカードです。

1枚のカードでプロミスのカードローン機能とVisaのクレジット決済機能を併せ持つのが特徴で、年会費は永年無料です。

審査はプロミスとクレジットカード会社の二段階で行われますが、その分審査ハードルは比較的低めに設定されているとされています。

プロミスは最短30分融資などスピード審査に定評があるため、プロミスVISAカードでも申し込みから融資までの早さが魅力です。

インターネットで申し込み・必要書類の提出を行い審査に通過すれば、カードが手元になくてもプロミスの会員サービスから銀行振込による借入が可能になります。

最短20分程度で審査が完了し、指定口座に希望額を振り込んでもらえるため、即日中に10万円を手にすることも可能です。

カード本体は後日郵送されますが、到着を待たずに借りられる点は大きなメリットでしょう。

また、ショッピング利用では三井住友カードの「Vポイント」が貯まり、対象のコンビニや飲食店でVisaのタッチ決済を利用するとポイント還元率がアップするといった特典もあります。

リボ払い専用のACマスターカードとは異なり、一括払いや分割払いにも対応しているため、リボ払いに抵抗がある方でも安心して利用できます。

消費者金融系ならではの柔軟な審査と、銀行系クレジットカードのサービス性を兼ね備えた一枚と言えるでしょう。

楽天カード

楽天カードは、申込ハードルが低く作りやすいクレジットカードとして広く知られています。

年会費無料でポイント還元率が高く、楽天市場などの利用で効率よくポイントが貯まるため、主婦や学生、アルバイトの方まで幅広い層に利用されています。

インターネットからの申し込み後、審査は通常迅速に行われ、早ければ当日〜翌日には審査結果が出ます。

最近では審査に通過すれば、カード到着前でも楽天のスマホアプリ上でバーチャルカードが即時発行され、オンライン決済に利用できるサービスも開始されています。

キャッシング枠を付けて発行した場合、カードが届き次第、提携ATMで現金を引き出すことが可能です。

楽天カードのキャッシング利率は最大18.0%ですが、初回からある程度まとまった利用限度額が設定されるケースも多く、10万円の借り入れにも対応しやすいでしょう。

ただし、利用しやすいカードゆえについ使い過ぎてしまわないよう、計画的な利用を心がけることが大切です。

三井住友カード(NL)

三井住友カード(NL)は、券面にカード番号が記載されていないナンバーレスデザインのクレジットカードです。

年会費永年無料で、スマートフォンからの申し込みで最短5分で審査・発行され、発行後すぐにアプリにバーチャルカードが表示されます。

物理カードの到着を待たずに、スマホ決済やネットショッピングに利用開始できるのが大きな特徴です。

審査は三井住友カード株式会社による通常のクレジットカード審査ですが、Web完結で手続きが進むため非常にスピーディーです。

オンラインで必要事項を入力し、本人確認書類もスマホで提出すれば、申し込みからカード利用開始までの時間が大幅に短縮されています。

属性情報に問題がなければ、即日で利用開始できるケースも珍しくありません。

キャッシング枠も希望に応じて設定可能で、審査に通ればカード発行直後からその枠内で現金の借り入れができます。

ただし、銀行系のカードゆえに、安定した収入がない方や信用情報に傷がある方の場合、審査通過が難しいことも想定されます。

逆に収入や信用面に問題がなければ、ポイント還元や各種特典も充実しているため、即日借入だけでなく長期的なメインカードとしても活躍するでしょう。

JCBカード W

JCBカード Wは、39歳以下限定で申し込めるJCBブランドのクレジットカードです。

年会費永年無料で、ポイント還元率が常に通常の2倍になるお得なサービスが特徴となっています。

インターネットから簡単に申し込みでき、若年層向けのカードということもあり、審査も比較的柔軟に行われる傾向があります。

アルバイト収入の方でも審査通過の実績が多く、学生や新社会人のファーストカードとしても人気です。

申し込みからカード発行までは通常1〜2週間程度かかりますが、審査結果自体は早ければ即日で通知されます。

カードが到着しキャッシング枠が付与されていれば、全国の提携ATMで現金を借り入れることが可能です。

JCBが自社発行するカードのため審査基準が明確で、申込者の信用情報や他社借入状況などを踏まえ総合的に判断されます。

極端な延滞歴などがなければ、20代の若い方でも作りやすいカードと言えるでしょう。

JCBカード W自体は即日融資を目的としたカードではありませんが、手に入れておけば急な出費の際にキャッシングで対応できる安心感があります。

満18歳以上で安定収入があれば申し込み可能なので、「今すぐに使う予定はなくても、とりあえず審査に通りやすいカードを作っておきたい」という方に適した選択肢です。

審査なしのカードローンは存在しない

結論から言えば、正規の金融機関で「審査なし」にお金を貸してくれるカードローンやキャッシングは存在しません。

貸金業法では利用者の返済能力を事前に確認することが義務付けられており、たとえ10万円程度の少額であっても、無審査で融資を行うことは法律に反するためです。

インターネット上や広告で「審査なし」「誰でも借りられる」といった文句を掲げている業者は、闇金などの違法業者である可能性が極めて高いといえます。

そのような甘い誘いに乗ってしまうと、法外な高金利を課されたり、違法な取り立て行為の被害に遭ったりするリスクがあります。

正規の金融サービスでお金を借りる以上、多少なりとも審査は避けられません。

今回紹介したようなクレジットカードのキャッシングや公的融資であれば、比較的審査が緩やかで利用しやすい方法といえます。

どうしてもカードローンを利用したい場合は、審査通過のポイントを押さえて準備を整えることが重要です。

審査に通過するためのポイント

ここからは審査に通過するためのポイントを紹介していきます。

申込条件を満たしているか確認する

申し込みの際は、各金融機関やカードの定める年齢・収入などの申込条件を事前に確認しましょう。

自分が条件を満たしていないサービスに申し込んでも審査に通る可能性は低く、時間を無駄にしてしまいます。

募集要項をよく読み、条件を満たすサービスに絞って申し込むことが大切です。

必要最低限の金額を希望する

借入希望額は、本当に必要な最低限の額に設定しましょう。

希望額が大きすぎると返済負担が重くなるリスクがあるため、金融機関側も慎重になり審査落ちの原因になることがあります。

10万円借りたい場合でも、可能であれば「5万円」に減らすなど、なるべく少額から申し込む方が審査通過率は高まります。

申込情報は正確に記入する

申し込みフォームには、氏名・住所・勤務先・年収などを正直かつ正確に記入しましょう。

虚偽の申告や記入ミスがあると、確認に時間がかかったり、最悪の場合「信用できない」と判断され審査に落ちてしまうこともあります。

特に収入や勤続年数、他社からの借入状況などは正確に申告することが大切です。

短期間に何度も申し込まない

クレジットカードやローンの申し込み情報は信用情報機関に一定期間記録され、他社からも確認できます。

短期間に複数のローンやカードに申し込むと、「お金に困っているのでは?」と判断され、審査に不利になる可能性があります。

また、一度審査に落ちた場合も、すぐに別の会社へ申し込むのは避け、少なくとも半年以上空けてから再チャレンジするのが賢明です。

その間に勤続期間を延ばす、借入を減らすなど、信用力向上に努めましょう。

収入の安定性を示す

審査では継続的に安定した収入があるかどうかも重視されます。

パート・アルバイトでも定期的な収入があれば十分ですが、無職や収入が途絶えている状況では審査通過が難しくなります。

できる限り働き続けて収入を確保し、在籍確認の電話にもしっかり対応できる状態で申し込みましょう。

どうしても10万円必要な時に利用を避けるべきサービス

闇金

闇金とは、国や都道府県に貸金業の登録をせずに営業している業者、または法律で定められた上限金利(年20%)を超える高金利でお金を貸す違法業者のことです。

「審査なし」「誰でもOK」などと甘い宣伝文句で客を集め、正式な貸金業者の社名やロゴを無断使用してあたかも正規の金融会社に見せかける悪質なケースもあります。

闇金を利用すると、法外な利息によって返済が追いつかなくなるばかりか、違法な取り立て行為によって生活が破壊される危険があります。

例えば、昼夜を問わず自宅や職場に電話や訪問で督促されたり、家族や職場に借金をばらされたりといった被害が報告されています。

闇金とのトラブルは警察沙汰や犯罪被害に発展しかねません。絶対に関わらないようにし、少しでも疑いがある業者からは借りないようにしましょう。

SNSやWEB掲示板にある個人間融資

SNSやインターネット掲示板で見かける「個人間融資」は、銀行や消費者金融といった公的な仲介を通さず、個人同士でお金の貸し借りを行うことを指します。

Twitterや掲示板で「審査なしでお金貸します」といった投稿に惹かれるかもしれませんが、こうした投稿者の中には闇金業者が個人を装っているケースや、違法な高金利を求める貸し手が紛れ込んでいる可能性があります。

仮に見知らぬ個人からお金を借りてしまうと、法的な保護がないため非常に危険です。

最初は優しい言葉で近づき低利で貸すと言っていても、後から法外な利息や違約金を要求されたり、返済が滞ると個人情報をネット上に晒されたりする恐れがあります。

また、一見普通の個人に見えても実態は無登録のヤミ金融だったという例もあります。

いかなる事情があっても、SNSや掲示板の個人間融資の誘いには決して応じないようにしてください。

クレジットカードの現金化

クレジットカードの現金化とは、カードのショッピング枠を使って商品やギフト券などを購入し、それを転売して現金を得る行為を指します。

一見すると自分のカードを使った自己責任の行為のようですが、カード会社の会員規約では現金化目的での利用が固く禁じられています。

このため、現金化行為が発覚すればカードの利用停止や強制解約といった厳しい処分を受ける可能性があります。

また、現金化は経済的にも非常に非効率で危険です。

専門の現金化業者を利用すると、購入した商品の額面に対して大幅に低い金額しか手元に残りません。

例えば10万円分のギフト券を買っても、手にできる現金はその7〜8割程度といったケースが多く、実質的に法定金利を超える損失を被ることになります。

中には商品だけ購入させておいて現金を支払わない悪質な業者も存在し、「カード決済だけが残って現金が手に入らない」という最悪の事態も起こり得ます。

クレジットカードの現金化は、一時しのぎにもならないばかりか信用情報に傷が付くリスクも高く、消費者庁や金融庁も利用しないよう注意喚起しています。

目先の現金欲しさに現金化に手を出すことは絶対に避け、正規の方法で資金調達する道を選びましょう。

違法な給与ファクタリング

給与ファクタリングとは、本来は給料日に支払われる予定の給与債権を業者に買い取ってもらい、代わりに先に現金を受け取る仕組みです。

一見すると融資ではなく給与の売買契約のように思えますが、個人の給与を対象にしたファクタリングは実質的に貸付とみなされます。

特に貸金業の登録を受けていない業者が行う給与ファクタリングは違法であり、金融庁や消費者庁も厳しく警告しています。

違法な給与ファクタリング業者は、「給与を買い取る」という名目でお金を渡し、給料日になったら買い取った給与分を業者へ支払うよう求めます。

しかし、実際には高額な手数料が上乗せされており、例えば8万円を“買い取る”代わりに10万円を支払わせるといった、法定金利を大幅に超える回収が行われます。

これは闇金と同じで、返済できない場合は執拗な取り立てや脅迫が行われる危険があります。

給与ファクタリングに手を出してしまうと、次の給料を先取りされるため将来的な生活がさらに苦しくなり、負の連鎖に陥ります。

2020年頃にはこの手口が社会問題化し、現在では明確に違法な貸付として摘発対象となっています。どんなにお金に困っていても、「給与ファクタリング」をうたうサービスには決して近寄らないようにしましょう。

10万円借りる審査なしに関するよくある質問

- 10万借りる即日の方法を教えてください。

- 最も確実なのは、手持ちのクレジットカードに付帯するキャッシング枠を使ってATMから10万円を引き出す方法です。ほかにも、質屋に品物を預けてお金を借りたり、生命保険の契約者貸付制度を利用したりすれば、審査なしで即日に現金を調達できる可能性があります。

- 10万円借りたいです。審査なし方法はありますか?

- クレジットカードのキャッシング枠を利用すれば、新たな審査なしで10万円を借りることが可能です。また、生命保険の契約者貸付や質屋での借り入れ、家族・友人からの借用なども、いずれも信用審査なしで資金調達できる方法です。ただし、それぞれ利用条件やリスクがあるため、事前によく確認しておきましょう。

- 10万借りる時の審査なし即日の方法を教えてください。

- クレジットカードのキャッシング枠が利用できれば、審査なしでその日のうちにATMから10万円を引き出せます。その他には、手持ちの貴重品を質屋に預けて融資を受ける方法や、生命保険の契約者貸付制度を利用する方法も、即日でお金を手にできる可能性がある手段です。いずれの場合も、新規の信用審査を経ずに現金を用意できます。

- 10万借りる時に審査なしアプリはありますか?

- 現状、審査なしで10万円を貸してくれる正規の融資アプリは存在しません。金融サービスのアプリであっても必ず何らかの審査が行われるため、「無審査」をうたうものは違法業者の可能性が高く注意が必要です。仮に無審査で借りられると宣伝しているアプリがあれば、それは利用しないようにしてください。

- 10万借りる審査なしの時は総量規制の対象ですか?

- クレジットカードのキャッシングや消費者金融からの借り入れであれば、審査の有無にかかわらず総量規制の対象となります。一方、生命保険の契約者貸付や質屋での借入、親族からの借用などは貸金業者による融資ではないため、総量規制の対象外です。なお、総量規制の対象外であっても、借り過ぎれば返済が困難になる点は同じなので注意しましょう。

10万円借りる審査なし【まとめ】

10万円を審査なしで借りる方法として、クレジットカードのキャッシングや生命保険の契約者貸付、質屋の利用などが挙げられます。

審査に不安がある場合でも、安全に早くお金を用意したいなら、クレジットカードのキャッシング枠を活用するのが現実的な選択肢です。クレジットカードのキャッシング枠を上手に利用すれば、正規の範囲内でスピーディーに10万円を確保できます。

ただし、いずれの方法でお金を借りた場合でも、その後の返済計画を立て、無理のない範囲で借りることが大前提です。審査なしで借りられる方法があるからといって安易に頼りすぎず、必要な分だけを賢く安全に調達しましょう。